存储现货冰火两重天|行业 SSD 一周涨 18.64%,渠道 SSD 与 DDR4 同时下跌 5–8%

一句话总结

CFM 7 月 3 日周报:行业 SSD 单周涨 18.64%、LPDDR5X 涨 4–8.5%,同一表格内渠道 SSD 与 DDR4 反向下跌 3.8–8.5%,AI 订单把市场劈成两半。

CFM 闪存市场(MemoryMarket)2026 年 7 月 3 日周报标题直接写明分化:行业 SSD、LPDDR5X 涨,渠道 SSD、DDR4 跌。同一周表格内两端数字并排出现。

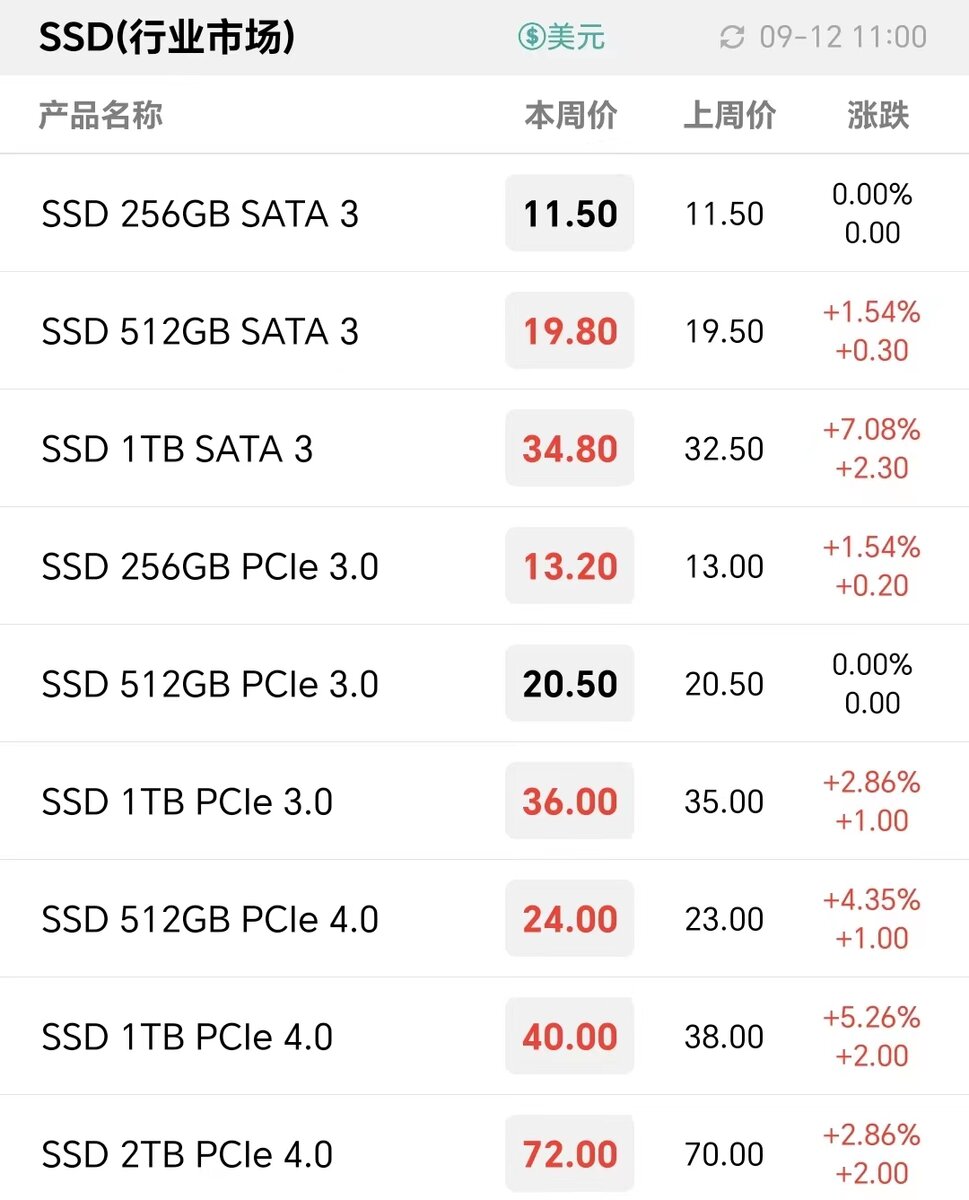

涨的一头。原厂导向的行业 SSD 出现年内最强单周涨幅:PCIe 4.0 512GB +18.64%、1TB +15%,全部由服务器与 AI 训练订单拉起。移动端 LPDDR5X 各容量同步 +4% 至 +8.5%,对应手机厂商为 2026 下半年旗舰机在提前备货。

跌的另一头在同一份表里。渠道 SSD 各主流型号 -3.8% 至 -8.5%,DDR4 UDIMM 也走跌 -2% 至 -5.26%。原因是渠道经销商拿不到原厂新单的价量支持,只能靠去库存冲流水。原厂这一波把产能倾斜到企业级 3D NAND、QLC 高密度、高阶 DDR5 与 HBM,DDR4 8Gb 更是被明确标为过剩品类。

指数层面同样分裂。截至 6 月 30 日,NAND 综合指数 2,987.19,周跌 0.79%;DRAM 综合指数 3,999.48,周涨 0.64%。单看两条线会以为市场横盘,拆开才看见服务器与消费之间的断层。

CFM 给出的解释一句话:这轮涨价「不是终端需求好转驱动,而是原厂减产+订单倾斜」。三星、SK 海力士、美光三家把非 AI 产能持续压缩到 HBM 与企业级 SSD,一级市场合约价与渠道现货价于是走出两条相反曲线。

赌赢,AI 资本开支继续灌,企业 SSD 顺势一路涨到 2027 年新产能落地。赌输,渠道 DDR4 与消费 SSD 的下跌预告终端需求正在真实走冷,一旦 AI 订单踩刹车,两条曲线会在同一个位置对撞。

via CFM MemoryMarket 周报 / CFM 现货市场行情 / 21 世纪经济报道 / 第一财经

涨的一头。原厂导向的行业 SSD 出现年内最强单周涨幅:PCIe 4.0 512GB +18.64%、1TB +15%,全部由服务器与 AI 训练订单拉起。移动端 LPDDR5X 各容量同步 +4% 至 +8.5%,对应手机厂商为 2026 下半年旗舰机在提前备货。

跌的另一头在同一份表里。渠道 SSD 各主流型号 -3.8% 至 -8.5%,DDR4 UDIMM 也走跌 -2% 至 -5.26%。原因是渠道经销商拿不到原厂新单的价量支持,只能靠去库存冲流水。原厂这一波把产能倾斜到企业级 3D NAND、QLC 高密度、高阶 DDR5 与 HBM,DDR4 8Gb 更是被明确标为过剩品类。

指数层面同样分裂。截至 6 月 30 日,NAND 综合指数 2,987.19,周跌 0.79%;DRAM 综合指数 3,999.48,周涨 0.64%。单看两条线会以为市场横盘,拆开才看见服务器与消费之间的断层。

CFM 给出的解释一句话:这轮涨价「不是终端需求好转驱动,而是原厂减产+订单倾斜」。三星、SK 海力士、美光三家把非 AI 产能持续压缩到 HBM 与企业级 SSD,一级市场合约价与渠道现货价于是走出两条相反曲线。

赌赢,AI 资本开支继续灌,企业 SSD 顺势一路涨到 2027 年新产能落地。赌输,渠道 DDR4 与消费 SSD 的下跌预告终端需求正在真实走冷,一旦 AI 订单踩刹车,两条曲线会在同一个位置对撞。

via CFM MemoryMarket 周报 / CFM 现货市场行情 / 21 世纪经济报道 / 第一财经