存儲現貨冰火兩重天|行業 SSD 一週漲 18.64%,渠道 SSD 與 DDR4 同時下跌 5–8%

一句話總結

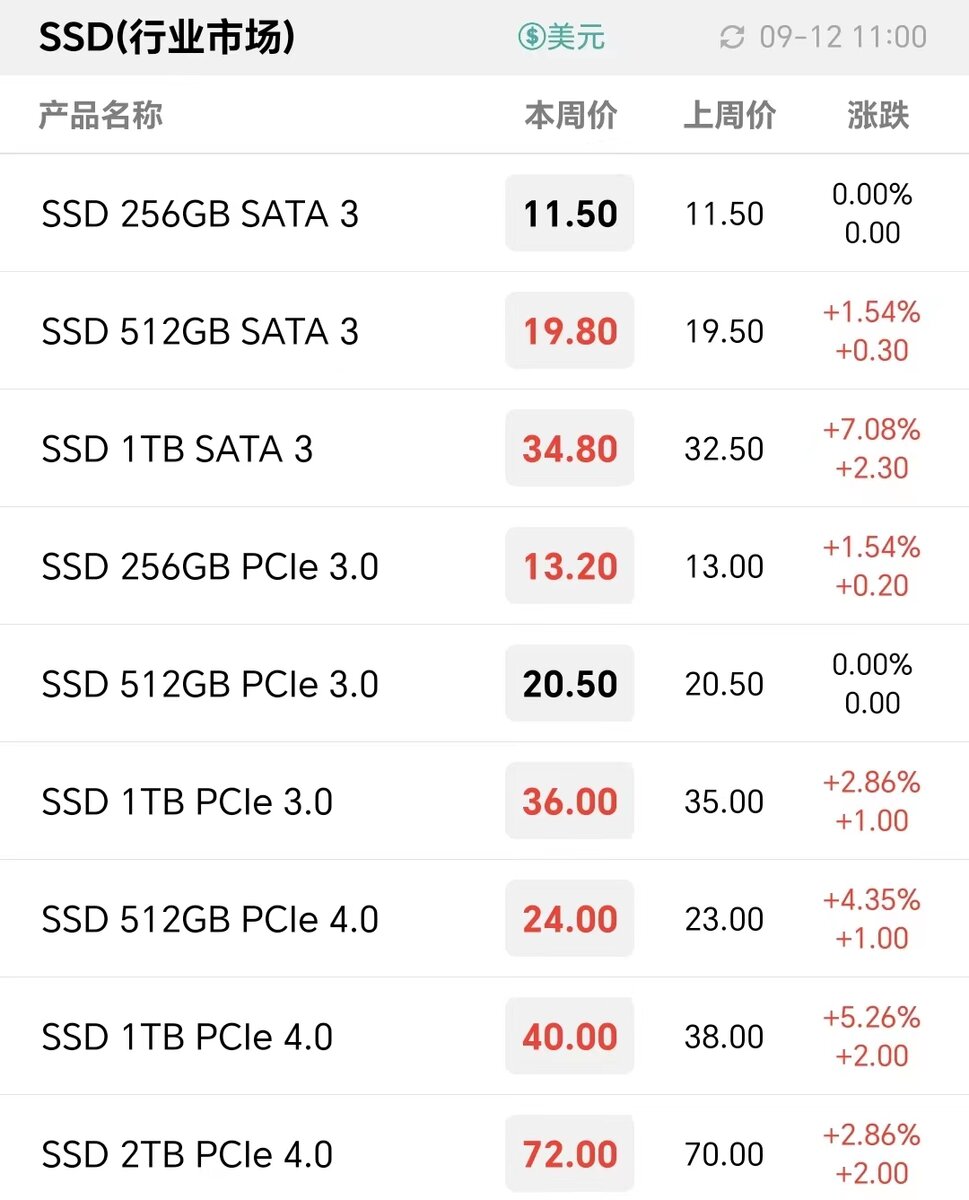

CFM 7 月 3 日週報:行業 SSD 單週漲 18.64%、LPDDR5X 漲 4–8.5%,同一表格內渠道 SSD 與 DDR4 反向下跌 3.8–8.5%,AI 訂單把市場劈成兩半。

存儲現貨冰火兩重天|行業 SSD 一週漲 18.64%,渠道 SSD 與 DDR4 同時下跌 5–8%

CFM 閃存市場(MemoryMarket)2026 年 7 月 3 日週報標題直接寫明分化:行業 SSD、LPDDR5X 漲,渠道 SSD、DDR4 跌。同一週表格內兩端數字並排出現。

漲的一頭。原廠導向的行業 SSD 出現年內最強單週漲幅:PCIe 4.0 512GB +18.64%、1TB +15%,全部由服務器與 AI 訓練訂單拉起。移動端 LPDDR5X 各容量同步 +4% 至 +8.5%,對應手機廠商為 2026 下半年旗艦機在提前備貨。

跌的另一頭在同一份表裡。渠道 SSD 各主流型號 -3.8% 至 -8.5%,DDR4 UDIMM 也走跌 -2% 至 -5.26%。原因是渠道經銷商拿不到原廠新單的價量支持,只能靠去庫存衝流水。原廠這一波把產能傾斜到企業級 3D NAND、QLC 高密度、高階 DDR5 與 HBM,DDR4 8Gb 更是被明確標為過剩品類。

指數層面同樣分裂。截至 6 月 30 日,NAND 綜合指數 2,987.19,週跌 0.79%;DRAM 綜合指數 3,999.48,週漲 0.64%。單看兩條線會以為市場橫盤,拆開才看見服務器與消費之間的斷層。

CFM 給出的解釋一句話:這輪漲價「不是終端需求好轉驅動,而是原廠減產+訂單傾斜」。三星、SK Hynix、Micron 三家把非 AI 產能持續壓縮到 HBM 與企業級 SSD,一級市場合約價與渠道現貨價於是走出兩條相反曲線。

賭贏,AI 資本開支繼續灌,企業 SSD 順勢一路漲到 2027 年新產能落地。賭輸,渠道 DDR4 與消費 SSD 的下跌預告終端需求正在真實走冷,一旦 AI 訂單踩剎車,兩條曲線會在同一個位置對撞。

via CFM MemoryMarket 週報 / CFM 現貨市場行情 / 21 財經 存儲芯片通脹 / 第一財經 離 AI 越近缺得越狠

CFM 閃存市場(MemoryMarket)2026 年 7 月 3 日週報標題直接寫明分化:行業 SSD、LPDDR5X 漲,渠道 SSD、DDR4 跌。同一週表格內兩端數字並排出現。

漲的一頭。原廠導向的行業 SSD 出現年內最強單週漲幅:PCIe 4.0 512GB +18.64%、1TB +15%,全部由服務器與 AI 訓練訂單拉起。移動端 LPDDR5X 各容量同步 +4% 至 +8.5%,對應手機廠商為 2026 下半年旗艦機在提前備貨。

跌的另一頭在同一份表裡。渠道 SSD 各主流型號 -3.8% 至 -8.5%,DDR4 UDIMM 也走跌 -2% 至 -5.26%。原因是渠道經銷商拿不到原廠新單的價量支持,只能靠去庫存衝流水。原廠這一波把產能傾斜到企業級 3D NAND、QLC 高密度、高階 DDR5 與 HBM,DDR4 8Gb 更是被明確標為過剩品類。

指數層面同樣分裂。截至 6 月 30 日,NAND 綜合指數 2,987.19,週跌 0.79%;DRAM 綜合指數 3,999.48,週漲 0.64%。單看兩條線會以為市場橫盤,拆開才看見服務器與消費之間的斷層。

CFM 給出的解釋一句話:這輪漲價「不是終端需求好轉驅動,而是原廠減產+訂單傾斜」。三星、SK Hynix、Micron 三家把非 AI 產能持續壓縮到 HBM 與企業級 SSD,一級市場合約價與渠道現貨價於是走出兩條相反曲線。

賭贏,AI 資本開支繼續灌,企業 SSD 順勢一路漲到 2027 年新產能落地。賭輸,渠道 DDR4 與消費 SSD 的下跌預告終端需求正在真實走冷,一旦 AI 訂單踩剎車,兩條曲線會在同一個位置對撞。

via CFM MemoryMarket 週報 / CFM 現貨市場行情 / 21 財經 存儲芯片通脹 / 第一財經 離 AI 越近缺得越狠